Der Versicherungsnehmer einer Hausratversicherung behauptet einen Einbruchdiebstahl mit einem Schaden von mehr als 44.000,00 €. Er reicht seinem Versicherer u.a. zwei merkwürdige Quittungen über insgesamt 3.000,00 €, die wohl nachträglich „frisiert“ wurden. Der Versicherer lehnt der Schaden in voller Höhe ab. Zu Recht ? Hierüber hatte das OLG Düsseldorf mit Urteil vom 06.02.2018 (4 U 164/15) zu entscheiden.

Sach/special lines

Raub durch Kniff ins Gemächt ? Der sog. Finalzusammenhang im Rahmen des Raubbegriffs

Der Versicherungsnehmer begehrt Leistung aus einer Hausratversicherung, er sei in Spanien beraubt worden, da ihm Damen als vorgebliche Prostituierte ihm schmerzhaft in die Hoden gegriffen und die Geldbörse entwendet hätten. Letzteres bemerkte er erst später. Der beklagte Versicherer bestreitet, dass es sich beim beschriebenen Vorfall um einen Raubschaden im Sinne der Versicherungsbedingungen handelt und stellt insbesondere den Finalzusammenhang zwischen Gewalthandlung und Entwendung der Brieftasche in Frage.

Silvesterrakete versus Carport = Versicherungsfall ?

Ein Aufeinandertreffen zwischen einer Silvesterrakete und einem Carportdach zeigte sich nicht ohne Folgen. Das Amtsgericht Neumünster hat sich mit der Frage beschäftigt, inwieweit Ansprüche aus einer Wohngebäudeversicherung durch den Absturz einer Silvesterrakete auf ein Carportdach bestehen.

- Sachverhalt des Urteils des AG Neumünster vom 25.09.2014 (36 C 338/14)

In der Silvesternacht 2013/2014 wurde das Carportdach der Klägerin beschädigt, indem eine Silvesterrakete durch das Dach stieß und ein Loch verursachte. Gemäß § 1 Nr. 1 a) VGB leistet der Versicherer für folgende Schäden:

Trugspuren bei Einbruchdiebstahl – Was muss der Versicherungsnehmer beweisen ?

Trotz diverser Aufbruchspuren und dem durch den Kläger erbrachten Nachweis zum Fehlen des Stehlgutes lehnte das LG Dortmund die Klage auf eine Entschädigungsleistung durch den Versicherer ab, mit der Begründung der Kläger sei seiner Darlegungs- und Beweislast bezüglich des Vorliegens stimmiger und geeigneter Einbruchspuren nicht ausreichend nachgekommen.

Zu Recht?

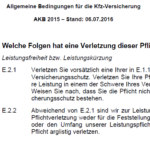

Keine Leistungsfreiheit des Kaskoversicherers trotz Unfallflucht – wegen unwirksamer Sanktionsklausel in Versicherungsbedingungen (AKB 2015 – GDV), LG Berlin, Urt. v. 02.12.2016 – 42 O 199/16 (andere Ansicht: OLG Hamm, Urt. v. 09.08.2017 – 20 U 184/15 – BeckRS 2017, 120542)

Das Landgericht Berlin hat entschieden, dass die in den AKB 2015 des GDV verwendete Regelung E.2 zu nachvertraglichen Obliegenheitsverletzungen unwirksam sei. Dies ist deshalb von besonderer praktischer Relevanz, weil viele Versicherer die vom GDV empfohlenen Bedingungen verwenden. Damit dürfte eine große Zahl von Versicherungsverhältnissen betroffen sein. Das OLG Hamm hat dies ausdrücklich anders entschieden. Die nunmehr uneinheitliche Rechtsprechung führt zur Rechtsunsicherheit.

Literaturtipp: Kostenanrechnungsklauseln in der D&O-Versicherung

Eben erschienen im Verlag Versicherungswirtschaft (Schriftenreihe des Instituts für Versicherungswesen) ist der Band „Die Wirksamkeit von Kostenanrechnungsklauseln in der D&O-Versicherung“ von Dietmar Repgen.

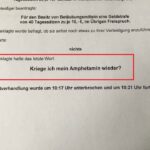

Drogen = versicherte Sachen in der Hausratversicherung ?

„Kriege ich mein Amphetamin wieder ?“ frug eine Angeklagte im Rahmen des ihr gewährten letzten Wortes in ihrer Strafverhandlung. Nun, die ihr gebührende Antwort wird der Strafrichter spätestens in seiner Urteilsbegründung erteilt haben.

Als Versicherungsjurist stellt sich die grundsätzliche Frage: Sind auch Drogen oder andere „verbotene“ Sachen versicherte Sachen in der Hausratversicherung ? Auf den ersten Blick lautet die Antwort „ja“, gehören doch gem. A § 6 Ziff. 2 VHB zum Hausrat

Neu: D&O und Eigenschaden

Demnächst erscheint im Verlag Versicherungswirtschaft Karlsruhe Christian Bonn: D&O-Versicherung und Eigenschadendeckung Das Buch ist auf Grundlage einer Masterthesis entstanden, die RA Christian Bonn im Rahmen des berufsbegleitenden Masterstudienganges (LL.M.) Versicherungsrecht an der Fakultät für Wirtschafts- und Rechtswissenschaften/Institut für Versicherungswesen der TH Köln im August 2016 vorgelegt hat. Die Arbeit wurde durch Prof. Dr. Peter Schimikowski … Weiterlesen …

Smart home, Big Data & Co: interessante Masterarbeit

Master Alumna Jasmin Schirmer hat Teile Ihrer Masterthesis über Big-Data-basierte Versicherungsprodukte veröffentlicht. „Digitalisierung, Internet der Dinge, Cloud Computing, Big Data, Mobile und Social Media – Technologien, die längst nicht mehr nur abstrakte Begriffe darstellen, sondern inzwischen den allgemeinen Sprachgebrauch und das alltägliche Handeln prägen. Gründe dafür sind insbesondere die zunehmende Verbreitung und Entwicklung internetfähiger Smartphones … Weiterlesen …

Kurzfristiges Verlassen der Wohnung = Obliegenheitsverletzung ?

Das deutsche und das österreichische VVG waren bis zur Reform des deutschen VVG nahezu deckungsgleich und nach wie vor bestehen sehr große Gemeinsamkeiten. Ein Beispiel, wie bei gleicher Rechtslage Richter zu völlig unterschiedlichen Ergebnissen kommt, bietet eine aktuelle Entscheidung des OGH Wien (VersR 2017, 191):

Sachverhalt

Es bestand eine Hausratversicherung, in denen vereinbart war:

„Wenn die Versicherungsräumlichkeiten auch nur für kurze Zeit von allen Personen verlassen werden, sind sie zu versperren und Sicherungen, die vertraglich mit Besonderen Bedingungen vereinbart sind, vollständig anzuwenden

…

Die vorgenannten Sicherheitsvorschriften gelten als vereinbarte Sicherheitsvorschriften im Sinne des Art. 3 ABS.“

Es kam zu einem Einbruch und die Haustür war zu diesem Zeitpunkt lediglich zugezogen, also nur „ins Schloss gefallen“), jedoch nicht mit dem Schlüssel zugesperrt. Die Haustür war auf der Außenseite mit einem Knauf versehen, sodass sie von außen nicht ohne Weiteres geöffnet werden konnte.

Lösung OGH Wien

Es weist die Klage ab, denn nach den AVB sind die Versicherungsräumlichkeiten zu versperren, wenn diese auch nur für kurze Zeit von allen Personen verlassen werden. Daß die Tür außen über einen Türknauf verfüge reiche nicht. Denn am Maßstab des durchschnittlich verständigen Versicherungsnehmers bietet für den VN erkennbar das Zuziehen einer Haustür mit einem Knauf auf der Außenseite nach allgemeinem Kenntnisstand einen weit geringeren Einbruchsschutz. Erst die aktive Betätigung des Schließmechanismus und die damit einhergehende Sperrfunktion bewirke, dass ein entsprechendes Fachwissen und/oder deutliche Gewaltanwendung erforderlich ist, um über eine Haustür in die versicherten Räumlichkeiten zu gelangen. Ein durchschnittlich verständiger Versicherungsnehmer geht demnach bei dieser Bedingungslage davon aus, dass ein bloßes Zuziehen einer Haustür mit einem Knauf auf der Außenseite nicht dem geforderten „Versperren“ genügt. denn

„Versperren bedeutet schon nach allgemeinem Sprachgebrauch die aktive Betätigung des Schließmechanismus.“

Kritik