Das Landgericht Berlin hat entschieden, dass die in den AKB 2015 des GDV verwendete Regelung E.2 zu nachvertraglichen Obliegenheitsverletzungen unwirksam sei. Dies ist deshalb von besonderer praktischer Relevanz, weil viele Versicherer die vom GDV empfohlenen Bedingungen verwenden. Damit dürfte eine große Zahl von Versicherungsverhältnissen betroffen sein. Das OLG Hamm hat dies ausdrücklich anders entschieden. Die nunmehr uneinheitliche Rechtsprechung führt zur Rechtsunsicherheit.

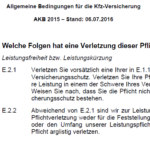

1. Sachverhalt und Klausel E.2 AKB 2015

In dem vom LG Berlin entschiedenen Fall streifte der VN eine Leitplanke und beschädigte dadurch sein Fahrzeug erheblich. Den Schaden meldete er dem VR allerdings erst einen Tag später. Zwischen den Parteien stand in Streit, ob die folgende Klausel E.2 AKB 2015 wirksam sei:

„E.2.1 Leistungsfreiheit bzw. Leistungskürzung

Verletzen Sie vorsätzlich eine Ihrer in E.1.1 bis E.1.6 geregelten Pflichten, haben Sie keinen Versicherungsschutz. Verletzen Sie Ihre Pflichten grob fahrlässig, sind wir berechtigt, unsere Leistung in einem der Schwere Ihres Verschuldens entsprechenden Verhältnis zu kürzen. Weisen Sie nach, dass Sie die Pflicht nicht grob fahrlässig verletzt haben, bleibt der Versicherungsschutz bestehen.

E.2.2 Abweichend von E.2.1 sind wir zur Leistung verpflichtet, soweit Sie nachweisen, dass die Pflichtverletzung weder für die Feststellung des Versicherungsfalls noch für die Feststellung oder den Umfang unserer Leistungspflicht ursächlich war. Dies gilt nicht, wenn Sie die Pflicht arglistig verletzen.”

2. Entscheidung des LG Berlin

Das LG Berlin gab der Klage statt und entschied damit gegen den VR, welcher auf der Grundlage der vertraglichen Sanktionsklausel die Deckung ablehnte. Die Klausel E.2 AKB 2015 hält das LG Berlin bei nachvertraglichen Obliegenheitsverletzungen für unwirksam.

28 Abs. 4 VVG bestimme, dass die Leistungsfreiheit des VR bei Verletzung einer nach Eintritt des Versicherungsfalles bestehenden Auskunfts- oder Aufklärungsobliegenheit zur Voraussetzung habe, dass der VR den VN durch gesonderte Mitteilung in Textform auf diese Rechtsfolge hingewiesen hat. Nach § 32 S. 1 VVG handele es sich bei § 28 Abs. 4 VVG um eine halbzwingende Vorschrift, von der nicht zum Nachteil des VN abgewichen werden könne. Ein solcher Hinweis auf die Voraussetzung der Leistungsfreiheit sei in der Sanktionsklausel E.2 der AKB 2015 jedoch nicht enthalten.

Diese Lücke könne auch nicht durch dispositives Recht als Ersatzordnung (§ 306 Abs. 2 BGB i.V.m. § 28 VVG) geschlossen werden, weil es aufgrund der Unwirksamkeit der Sanktionsklausel E.2 AKB 2015 an einer nach § 28 Abs. 2 VVG erforderlichen vertraglichen Regelung („Bestimmt der Vertrag, dass…“) fehle.

Dieses Ergebnis stelle auch keine unzumutbare Härte für den VR dar, sodass es keiner ergänzenden Vertragsauslegung bedürfte, § 306 Abs. 3 BGB. Zwar verschiebe sich das Vertragsgleichgewicht zu Ungunsten des VR, allerdings führe dies nicht dazu, dass das Vertragsgleichgewicht grundlegend gestört sei.

3. Entscheidung des OLG Hamm

Einen vergleichbaren Fall hatte kürzlich auch das OLG Hamm zu entscheiden. Das OLG wertete das nachvertragliche Verhalten des VN allerdings als arglistig und hatte nun in Anlehnung an die Entscheidung des LG Berlin darüber zu befinden, ob die entsprechende Klausel zu § 28 Abs. 4 VVG unwirksam ist, wenn diese in den Versicherungsbedingungen nicht wiedergegeben werde. Das OLG Hamm hat sich ausdrücklich gegen das Urteil des LG Berlin gestellt und hält die Regelung zur Leistungsfreiheit für wirksam. Dies gelte auch dann, wenn in den Versicherungsbedingungen auf § 28 Abs. 4 VVG nicht hingewiesen werde, weil der durchschnittliche VN in den AKB eine vollständige Darstellung der Rechtslage einschließlich der Wiedergabe aller einschlägigen gesetzlichen Bestimmungen nicht erwarte. Im Übrigen werde von § 32 S. 1 VVG auch nicht abgewichen; es handele sich lediglich um eine nicht vollständige Wiedergabe der Vorschrift.

Etwas anderes könne sich auch nicht aus der BGH-Rechtsprechung zur Unwirksamkeit von nicht umgestellten Klauseln nach Umsetzung der VVG-Reform ergeben, weil die hier relevante Frage dort nicht entschieden worden sei.

Auch liege kein Verstoß gegen § 307 Abs. 1 S. 2 BGB vor. Die Rechtsordnung fordere auch sonst eine Information über gesetzliche Belehrungserfordernisse nicht, sondern lasse das Belehrungserfordernis selbst als ausreichenden Schutz ausreichen. Weiterhin sei der VN aber auch dann nicht korrekt informiert, wenn der Inhalt des § 28 Abs. 4 VVG in den Versicherungsbedingungen wortgetreu wiedergegeben wäre, da es sich um spontan zu erfüllende Obliegenheiten handele.

Zudem führt das OLG ein weiteres Argument an: Im konkret zu entscheidenden Fall sei die Belehrung nach § 28 Abs. 4 VVG erfolgt. Daher sei dieser VN besser informiert gewesen als ein VN, in dessen Versicherungsbedingungen der Inhalt des § 28 Abs. 4 VVG – ohne Belehrung – wiedergegeben sei. Dies zeige die fehlende Schutzbedürftigkeit des (arglistig handelnden) VN.

Ferner sei, anders als das LG Berlin meine, eine ergänzende Vertragsauslegung geboten, nach welcher (jedenfalls im konkreten Fall) eine Leistungsfreiheit eintrete.

4. Auswirkungen für die Praxis und Stellungnahme

Die Entscheidung des LG Berlin gibt sowohl Versicherern als auch Rechtsanwälten Anlass, die dem Versicherungsvertrag zugrundeliegenden Bedingungen dahingehend zu überprüfen, ob eine nach Auffassung des LG Berlin unwirksame Sanktionsklausel vorliegt. Bedeutsam ist insoweit auch, dass es nach Ansicht des LG Berlin nicht darauf ankommt, ob eine Belehrung in dem konkreten Fall überhaupt erforderlich gewesen ist und/oder ob sie tatsächlich erfolgt ist. Maßgeblich ist danach alleine, ob die vertragliche Regelung einen Hinweis darauf enthält, wann die Belehrung erforderlich ist und dass sie in diesen Fällen eine notwendige Voraussetzung der Leistungsfreiheit darstellt.

Den Versicherern ist insoweit zu raten, die Klausel etwa um den Gesetzestext

„Unsere vollständige oder teilweise Leistungsfreiheit hat bei Verletzung einer nach Eintritt des Versicherungsfalles bestehenden Auskunfts- oder Aufklärungsobliegenheit zur Voraussetzung, dass wir Sie durch gesonderte Mitteilung in Textform auf diese Rechtsfolge hingewiesen haben.“

zu erweitern.

Die Entscheidung des LG Berlin ist nicht ohne Kritik geblieben und wird im Ergebnis zutreffend als zu weitgehend aufgefasst (vgl. r + s 2017, 344). So wird beanstandet, dass sich die vom LG Berlin zitierten BGH-Entscheidungen auf Fälle beziehen, in denen – im Rahmen des Wechsels des alten auf das neue VVG – Versicherungsbedingungen vom Versicherer nicht angepasst worden seien. Ein solcher Fall habe hier jedoch nicht vorgelegen. Es liege keine Abweichung von § 28 Abs. 4 VVG, sondern lediglich eine unterlassene Übernahme der gesetzlichen Regelungen in die AKB vor, was über eine Anwendung des dispositiven Rechts als Ersatzordnung nach § 306 Abs. 2 BGB zu lösen sei. Dies werde in den BGH-Entscheidungen auch eindeutig formuliert. Dieser berechtigten Kritik hat sich das OLG Hamm nun im Ergebnis ausdrücklich angeschlossen.

Durch das OLG Hamm wurde nun auch erstmals die Frage geklärt, wie diese Problematik im Falle der Arglist des VN zu bewerten ist. Hier war schon vor dem Urteil des OLG Hamm – entgegen dem Wortlaut des § 28 Abs. 4 VVG – anerkannt, dass eine fehlende Belehrung des VR bei Arglist des VN grundsätzlich unschädlich ist (vgl. auch BT-Drs. 16/3945, S. 69). Nach der VVG-Reform hinsichtlich nicht umgestellter Vertragsbedingungen und der damit einhergehenden Unwirksamkeit von Klauseln ist bereits entschieden worden, dass die Leistungsfreiheit bei arglistiger Obliegenheitsverletzung außerhalb des Sanktionssystems des § 28 Abs. 2 VVG stehe und Leistungsfreiheit des VR wegen Arglist des VN daher auch bei unwirksamen Rechtsfolgenklauseln bestehe (OLG Köln, Urt. v. 17.01.2014 – 20 U 208/12 – r + s 2015, 150), was aber nicht einheitlich so gesehen wurde (vgl. BGH, Urt. v. 02.04.2014 – IV ZR 58/13 [22] (LG München I) – r + s 2015, 347; dem folgend: OLG Dresden, Urt. v. 24.03.2015 – 4 U 1292/14 – r + s 2015, 233). Entgegen der zitierten Auffassung des BGH – dessen Entscheidung sich ohnehin auf vom Versicherer (trotz Übergangsfrist) nicht umgestellte Versicherungsbedingungen und nicht auf die vorliegende Konstellation bezieht – erscheint es vorzugswürdig, in den Fällen außerhalb nicht umgestellter Versicherungsbedingungen dem VR bei arglistiger Täuschung durch den VN die Arglisteinrede zuzugestehen, weil der arglistige VN insoweit nicht mehr schutzwürdig ist. Dies dürfte auch dem Willen des Gesetzgebers entsprechen, der in der Gesetzesbegründung zu § 28 Abs. 4 VVG ist (BT-Drs. 16/3945, S. 69) ausgeführt hat:

„Im Falle der Arglist des Versicherungsnehmers bedarf es keiner Belehrung nach Absatz 4.“

Wenn es bei der Arglist des VN aber schon an einem Belehrungserfordernis nach § 28 Abs. 4 VVG fehlt, muss unerheblich sein, ob die dahinterstehende Klausel im Versicherungsvertrag wirksam ist oder nicht. Mit der Entscheidung des OLG Hamm gibt es nun auch erstmals Instanzenrechtsprechung zu dieser Frage. Die Revision wurde nicht zugelassen. Gleichwohl werden sich das LG Berlin und das OLG Hamm sicherlich nicht als letzte Gerichte mit diesen Problemen befasst haben. Es bleibt also abzuwarten, welcher Entscheidung sich andere Gerichte anschließen und ob diese Frage durch den BGH oder durch einheitliche OLG-Rechtsprechung geklärt werden wird.

Eine Anpassung der Versicherungsbedingungen sollten die Versicherer trotz der entgegenläufigen Entscheidung des OLG Hamm – um kein Risiko einzugehen – gleichwohl in Betracht ziehen.